环卫一体化项目运作分析

根据是否涵盖工程建设类内容,环卫一体化项目分为2种类型:

一是不涉及工程建设的环卫一体化项目,如道路清扫保洁、垃圾清运、环卫设施管养类型的环卫一体化项目,此类型项目可采用政府购买服务方式运作,也可通过特许经营、PPP模式运作。

二是涉及工程建设的环卫一体化项目,如项目内容除道路清扫保洁、垃圾清运、环卫设施管养外,还含有垃圾转运站的建设、改造等工程建设内容的环卫一体化项目,此类项目仅能通过特许经营或PPP模式运作。

由于PPP项目趋于严格,近两年来环卫一体化项目更多采用特许经营模式,同时为避免重复论述,本文主要从以不涉及工程建设的政府购买服务类环卫一体化项目和涉及工程建设的环卫一体化特许经营项目为研究对象,重点论述项目如何开展,服务费如何测算、运作过程中可能遇见的问题及解决办法。

1.政府购买服务类环卫一体化项目

(1)项目实施流程

政府购买服务类项目依据《政府购买服务管理办法》开展工作:环卫主管部门编制年度预算时,将购买服务项目纳入政府采购预算中,与部门预算一并报送财政局审核;财政部门审核后纳入下一年度财政预算草案;报同级人民政府同意;报本级人民代表大会审议通过。批准后,财政局将购买服务表格随部门预算批复一并下达给购买主体,然后再公开招标确定承接主体。

在项目的实施过程中,重点在于咨询机构替环卫主管部门明确采购范围、制定环卫作业的标准和考核办法。方便环卫主管部门日常对承接主体的环卫作业质量进行考核,并依据考核结果拨付环卫作业费。

(2)项目服务费测算

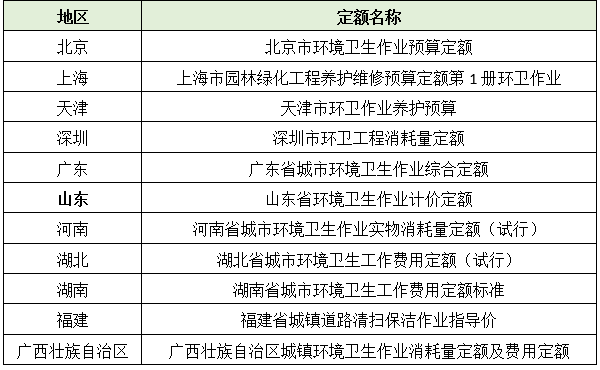

对于政府购买服务类环卫一体化项目,该类项目服务费用测算可以采用定额测算。一般各省(市)住建部门会出台环卫作业消耗量定额,如北京、上海、天津、山东、河南、福建、湖北、广东、广西壮族自治区等,政府部门可依据定额计算环卫作业费用,据此安排财政预算。

当然,我国仍有不少省份没有出台环卫作业计价定额(消耗量定额),或出台计价定额时间较早,作业单价、作业工序不能满足实际需要,编制人员可参照定额计算思路对环卫作业费用进行测算。测算采用全费用单价计价办法,包括人工费、工具费、机械使用费、规费、管理费、利润、税金。

以环卫一体化项目案例中的道路清扫保洁为例,人工费(含规费)、机械费、管理费和利润税金各项费用占道路清扫总费用的比例分别为54.9%、23.5%、8.9%、12.7%;垃圾清运项目中的人工费(含规费)、机械费、管理费和利润税金各项费用占道路清扫总费用的比例分别为37%、42%、8%、13%。

(3)费用测算过程需要注意事项

1)服务内容与作业标准确定

服务内容、作业标准均为项目合同的重要组成部分。服务内容明确了服务对象有哪些、服务的工程量是多少;作业标准则明确了道路清扫保洁的等级、作业时间、作业频次、作业质量要求等,这些要素都直接与作业费用挂钩,也是日后进行绩效考核的明确指标要求。

需要指出,目前我国大多城市已经进入精细化管理时代,有的城市提出了“席地而坐”、“大会战+居家保洁+毛细血管”等清扫保洁作业模式。高标准的要求,政府需要付出对等的费用才能实现,因此基于财政预算,需要地方政府提出适合自身的环卫作业标准。

2)人工费的合理确定

在清扫保洁、公厕管养等人力为主的环卫一体化项目中,其人力成本占总服务费用的比例超过50%,倘如机械化率低或公厕保洁要求更高的话,人力成本占比将更高。因此,环卫一体化项目如果人工费测算过低将导致项目无法开展,测算过高又将导致政府多付费。

人工费的确定包括人工数量的确定和人员工资的确定两个方面。人员数量的确定应结合当地或国家环卫劳动定额或实际生产,核实每个工序最低所需人员数量。

由于城市环境卫生工作的特殊性,全年大部分环卫工作岗位不能间断,按劳动法中每周工作时间的要求,考虑轮休系数取1.4(按工作365 d/a计算,全年有效工作天数为261 d,人员轮休系数365÷261=1.4)。人员工资的确定一般需要考虑的因素有当地有关环卫工人最低工资政策要求、高温补贴、岗位津贴、法定节假日加班补贴以及工作时间的规定等,这些都将影响人工费取值,从而影响项目最终服务费用。

3)机械作业的合理确定

机械作业在替代人工、降低作业成本方面效果显著。以清扫保洁作业单价来分析,人工清扫保洁单价为16~18元/m2,机械洗扫单价为3.7~4.0元/m2,机械机扫单价为2.4~3.3元/m2。机械化是环卫作业的发展趋势,因此我国诸多城市在“十四五”规划中提出机械化作业指标要求。在测算中原则上能采用机械化作业的道路需按机械化作业工序进行测算。

目前我国大部分城市在主次干道、车行道均已采用机械化作业模式,但对于人行道、非机动车道以及道路宽度小于10 m的道路,因条件复杂,现状仍以人工作业为主,故在测算中应依据作业工艺合理测算。

(4)合同期限确定

根据查阅公开招标的信息,我国部分城市采用政府购买服务方式采购环卫一体化项目时,项目服务期有8年(3+2+3)、9年(3+3+3)等案例。

《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预〔2017〕87号)规定,政府购买服务期限应严格限定在年度预算和中期财政规划期限内。而中期财政规划应根据《国务院关于实行中期财政规划管理的意见》(国发〔2015〕3号),“按照三年滚动方式编制,第一年规划约束对应年度预算,后两年规划指引对应年度预算”,即期限不超过3年。因此,在政府购买服务合同期限届满后,如仍需进行委托运营的,应重新开展政府采购活动。

财政部颁布的《政府购买服务管理办法》(财政部令第102号)对政府购买服务的合同期限进一步予以明确:“政府购买服务合同履行期限一般不超过1年;在预算保障的前提下,对于购买内容相对固定、连续性强、经费来源稳定、价格变化幅度小的政府购买服务项目,可以签订履行期限不超过3年的政府购买服务合同”。部分城市在政府购买服务合同期满后,采取自动顺延或直接续签的方式存在合规和履行风险。

(5)开展项目按效付费

《项目支出绩效评价管理办法》(财预〔2020〕10 号)规定“一般公共预算、政府性基金预算、国有资本经营预算项目支出的绩效评价适用本办法”。即财政部门以社会资本方在项目合作期内提供公共服务的绩效评价结果作为支付条件。由于绩效考核结果直接影响项目承接主体每年获取的收益,因此绩效考核方式、考核内容都需要明确。

对于政府购买服务项目中,一般环卫主管部门会制定考核办法,将购买服务项目的10%~20%资金作为考核资金,支付时与项目绩效评估结果挂钩。

2.环卫一体化特许经营项目

(1)项目实施流程

涉及工程建设的环卫一体化特许经营项目工作开展依据是《基础设施和公用事业特许经营管理办法》(第25号令)。

项目实施时,环卫主管部门需委托咨询机构编制项目可行性研究报告,并通过相应的审批工作;同时委托具有相应能力和经验的实施方案编制单位,开展特许经营可行性评估和编制特许经营项目实施方案,以及协助环卫主管部门通过物有所值评估等工作。

环卫主管部门会同各部门对实施方案进行审查,并综合各部门书面审查意见后报本级人民政府或其授权部门审定特许经营项目实施方案。经审定后,项目可通过公开招标方式选择特许经营者。因涉及工程建设,依据《国家发展改革委关于依法依规加强 PPP项目投资和建设管理的通知》(发改投资规〔2019〕1098号)规定:“不得以实施方案审查等任何形式规避或替代项目审批、核准、备案,以及可行性论证和审查程序”。在项目实施过程中,应注重对项目可行性的论证工作。

(2)项目服务费测算

环卫一体化特许经营项目的投资成本主要由项目建设总投资和运营成本构成,其中项目建设总投资包括项目建设期内的建设投资、建设期利息和流动资金,且项目建设总投资需经过政府财政和审计部门确认。

由于采用特许经营项目合同为长期合同,标的物一般为产品单价(吨垃圾费用)或者政府每年应支付的服务费用,而不是投资成本。

政府每年直接付费数额为:社会资本方承担的年均建设成本(即经过政府财政和审计部门确认的建设总投资折现成各年度现值)、年度运营成本和合理利润之和,再减去每年使用者付费的数额(若有)。

此外,政府每年直接付费的数额与当年项目公司(社会资本方)绩效评价结果完全挂钩,政府财政部门按照绩效评价结果安排相应支出。

(3)开展项目按效付费

按政策要求,政府承担的年度运营补贴支出应与当年项目公司(社会资本)绩效评价结果完全挂钩。环卫一体化特许经营项目按效付费共有3种方式。

1)全部可行性缺口补助与运营期绩效考核挂钩,其计算公式如下:

政府实际支付可行性缺口补助=(可用性付费+运营绩效付费)×绩效考核系数

对于运营费用在项目服务费用中占比较大的项目,这种挂钩方式社会资本方一般容易接受。但对于建设投资占比大、运营费用占比小的项目,由于项目公司建设期投入较大,动辄几亿元投入,运营收入较少,项目公司的主要收入来源为政府补助,这种挂钩方式,一旦绩效考核结果不理想,动辄扣减费用数百万、千万,社会资本方较难接受,项目融资风险较高。

2)“可用性付费”与“运营绩效付费”相分离的绩效考核方式,其计算公式如下:

政府实际支付可行性缺口补助=可用性付费×建设期绩效考核系数+运营绩效付费×运营期绩效考核系数

此种方式下建设期成本及利润的可行性缺口补助部分在项目通过验收通过后提前锁定,运营过程中也不涉及建设成本调整,实际支付可行性缺口补助仅与运营期的绩效考核结果、运营期的成本、利润及运营收入相联系。此种方式将可用性付费和运营绩效付费相分离,不利于社会资本方提高建设和运营维护服务的质量;施工方作为社会资本方的情况下提前退出的风险较高,也不利于政府方的监管,是目前政策不允许的方式。

3)部分可行性缺口补助与运营期绩效考核挂钩,其计算公式如下:

政府实际支付可行性缺口补助=应支付可行性缺口补助×X+应支付可行性缺口补助×Y×绩效考核系数

式中:X+Y=1,Y≥30%

依据财办金〔2017〕92号文,项目建设成本与绩效占比挂钩不低于30%。一定比例的可行性缺口补助以项目建设期绩效考核合格为前提条件支付,其余部分根据项目运营期绩效考核结果调整。此种方式能够有效促进社会资本方提高项目的建设质量、调动社会资本方的积极性。

建议1.重视项目前期工作

(1)合规开展工作。无论是政府购买服务方式,还是特许经营模式,都需要政府方、社会资本方按立项程序要求合规开展工作。涉及工程建设的,需要进行可行性论证,切不可以实施方案规避或替代项目审批、核准、备案以及可行性论证和审查程序。政府购房服务项目签订的合同应符合规定,避免采取自动顺延或直接续签的方式签订长期限合同。

(2)制定清晰作业标准。环卫一体化项目费用与服务内容和作业标准密切相关,在招标之前应明确无歧义,社会资本方可根据服务内容、作业标准和招标限价、自身情况综合给出企业报价。同时作业标准也是政府进行绩效考核的工作依据。

(3)合理测算服务费用。服务费用定价过高会使公共财政资金无法有效发挥作用,甚至导致“寻租”行为,定价过低会使企业无法补偿成本造成社会组织和供给市场萎缩并最终导致服务质量下降。

(4)建立调价机制。对于非市场定价的项目,需要在项目协议里约定调价机制。调价是双向的,并非只涨不跌,也不是调价即涨价。

在环卫一体化特许经营项目竣工验收完毕后,根据经审计的投资额与估算投资额的差异对初始服务单价进行调整,初次调价时仅考虑投资额和社会资本投标时所要求的收益率大小。在项目正式运营后,根据约定的周期,结合各项成本的变动等因素需要对服务价格进行后续调价,在后续调价过程中需要重点关注调价周期、调价触发机制和调价方法等内容。

2.加强绩效评价

环卫一体化项目的绩效评价既是对政府部门实施该项目的一种考评机制,也是对承接单位的一种考核机制。绩效评价结果与预算安排、政策调整、改进管理实质性挂钩,政府财政部门依据承接单位所提供公共服务的绩效评价结果作为支付条件,促进社会资本方更加尽心地为项目提供经营服务。

3.积极开展第三方监管

环卫一体化项目服务内容多,覆盖范围广,日常监管考核任务繁重,单纯依靠政府部门专职人员开展监督工作,检查的深度、质量远达不到要求。引入专业的第三方监督机构,代替政府行使监督考核职能,对服务企业的工作成效进行全方位监督考核是目前各地政府的主流选择。

结论在市场化运作全面铺开、城市管理日益精细化的今天,环卫一体化模式逐渐成为环卫服务行业的主流选择。环卫一体化项目运作应重视项目前期工作,合理测算项目费用,合规开展工作,加强绩效评价和执行按效付费原则。此外,为保障环卫作业质量,落实按效付费原则,政府应积极开展第三方监管。